企業型DC(企業型確定拠出年金)

当院では退職金制度として企業型DC(企業型確定拠出年金)を導入しています。

当院では退職金制度として企業型DC(企業型確定拠出年金)を導入しています。

企業型DCとは、会社が毎月掛け金を積み立て(拠出)し、従業員(加入者)が自ら年金資産の運用を行う制度です。定年退職を迎える60歳以降に、積み立てた年金資産を一時金(退職金)、もしくは年金の形式で受け取ります。ただし積み立てた年金資産は原則60歳まで引き出すことはできません。

複利・・それは人類最大の発明か?

複利・・それは天才物理学者アインシュタインが「人類最大の発明」と称したものです。退職金の積み立てに、この複利を用いるのが企業型DCです。また昨今は「ここ数十年の年利が10%とも18%」とも言われるS&P500という優れたインデックスファンドもあり、当法人の企業型DCでは職員がこのS&P500を選択することができます。

定年退職時の受取額は?

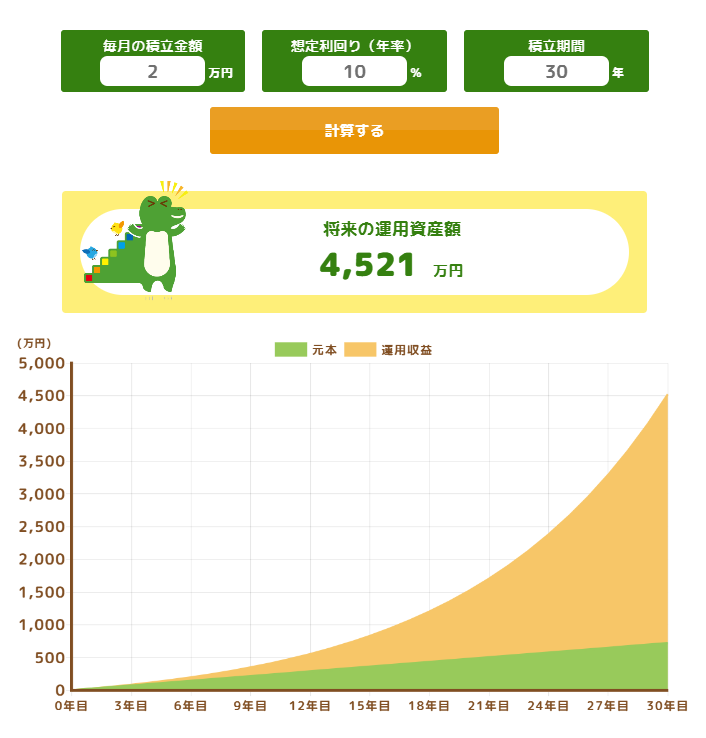

今回は暫定で年利10%のインデックスファンドを選択したこととし、30歳時に当法人に転職し定年の60歳までの30年間、会社が1万円、職員側から1万円、合計2万円を毎月積み立てたとします。これを金融庁の 「積み立てシミュレーター」 で計算すると定年退職時には4521万円となります(実際にどの様な料率で税等が引かれるのかは退職時の法によります)。

退職金のみで職場を選択するのはお勧めしませんが、年々物価が上昇するこの時代でも、これだけの退職金があれば定年まで迷いなく安心して勤務し続けることができそうです。

社員視点からの企業型DCのメリット

1、企業型DCの掛金が所得控除、社会保険料算定の対象外

iDeCoと同様に企業型DCの掛金は所得控除の対象です。企業型DCの場合は、給与の一部から拠出された掛金は社会保険料の算定対象外となるので毎月支払う社会保険料(自己負担分)の軽減効果を期待できます。

2、運用益が非課税:iDeCoよりも掛金の上限が多い

運用益について税金がかからない点はiDeCoと同様ですが、会社員の場合、iDeCoの月掛金は最2万3000円ですが企業型DCの場合の月掛金は最大5万5000円と、約2.4倍です。

3、運用先を自身で選択可能

リスクが付随することが嫌な人は元本が保証される定期預金等がある一方で、運用益を増やしたい人は企業型DCで様々な選択ができるようになっており、この自由度の高さも企業型DCのメリットと言えます。

4、掛け金拠出は自ら選択が可能:個人に合わせた設計を実現

当法人が導入した企業型DCは職員ご自身が掛金を拠出するかどうかを職員1人1人がご自身で選択することができます。「企業型DCの掛け金として将来に積み立てをしたい」という人は掛け金を増やせばよいですし「掛け金拠出よりも今の給与として欲しい」という人は掛金拠出をしないこともできます。

5、マネーリテラシーの向上

企業型DCを導入した会社の社員はマネーリテラシーが向上するというデータもあります。自らのライフプランを意識した働き方にも繋がりそうです。

最後に

今回のお知らせは退職金額を保証するものではありません。また「シミュレーションに入力した2万円のうち1万円は自分の支出じゃないか!」と気づかれた方、その通りです!自己負担分月1万円×30年間=360万円を4521万円から差し引くと、いわゆる「退職金」に近づきます。この様に複利は元手が大きいと有利と感じて頂き、4161万円という退職金に納得していただければ今回このサイトでの掲出は奏功したと言えそうです。

転入職ご希望の方は当院の 職員募集ページ をご覧ください。

向上心のある方と大分のお子さんたちのため一緒に働くことができる日を楽しみにしています。